:quality(50):format(jpeg)/wp-content/uploads/2018/09/impozitul-pe-venit-in-2018-cum-se-calculeaza-1.jpg)

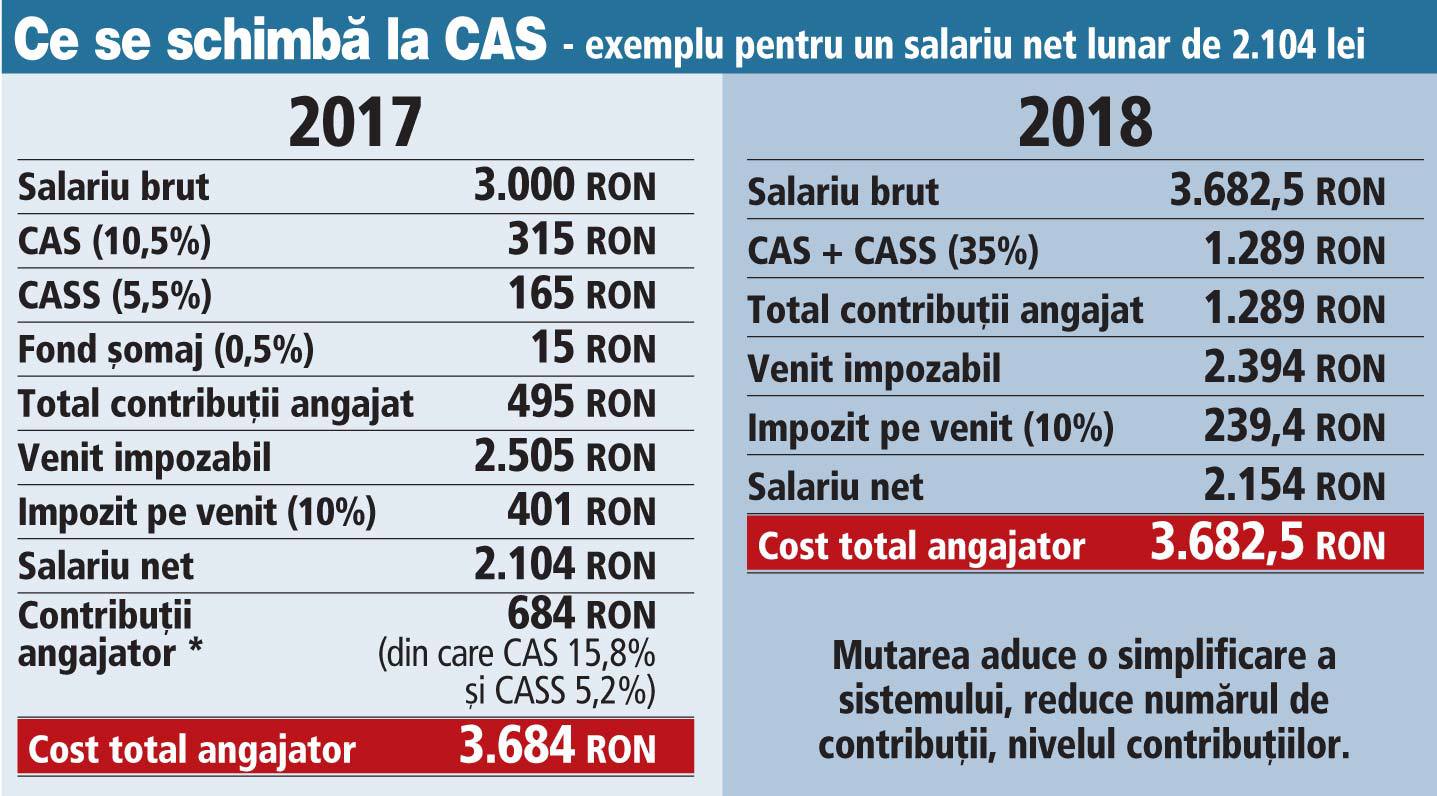

Impozitului pe venit în 2018 aduce câteva reglementări. Anul acesta procentajul impozitului a scăzut de la 16% la 10% – având efect de la 1 ianuarie.

Noua lege a fost publicată în Monitorul Oficial, iar aceasta arată că Ordonanța de urgență a Guvernului nr. 79/2017 pentru modificarea și completarea Legii nr. 227/2015, cu privire la Codul fiscal, aduce modificări majore, potrivit avocatnet.ro

Impozitare pe venit în 2018 se face în baza unei declarații

Ministerul Finanțelor Publice a făcut mai multe schimbări ale sistemului fiscal privind impozitul pe venit, CAS și CASS.

Modificările au fost aduse prin OUG nr. 18/2018 și OUG nr. 25/2018, iar acestea urmăresc simplificarea obligațiilor declarative, un singur termen de plată, cunoașterea imediată a obligațiilor, posibilitatea de a efectua oricând plăți anticipate și CAS și CASS în funcție de venitul estimat în anul curent.

Contribuabilii au obligația de a depune o declarație unică 212 până cel târziu în data de 15 martie (an curent), exceptând persoanele ale căror impozite le sunt reținute de către angajator.

- Cum arăta Corina Caragea la primul jurnal din carieră la Pro TV. Au trecut 17 ani de atunci

- Cum a ajuns Mircea Bravo un vlogger de succes. E surprinzător ce studii are

- Oana Roman se apără după ce a fost acuzată că a cerut produse gratis de la Cristina Bâtlan: „Îmi permit să-i cer ce vreau eu”

- De ce a lipsit Mario Fresh la festivitatea de absolvire a Alexiei Eram. Ce mesaj i-a transmis artistul

- Ia-ți prima de meci de la MaxBet! Bonus de bun venit 3 în 1: 1000 lei sport + 444 rotiri gratuite + 50 lei la loterii

Cei care vor să plătească anticipat vor avea o mare surpriză. Pentru aceștia se acordă bonificații.

CONTRBUȚII SOCIALE

Asigurarea în sistemul asigurărilor sociale și de sănătate se face prin depunerea declarației unice 212 (până la data de 15 martie a anului curent), iar aceasta este obligatorie pentru cei care vor depăși plafonul veniturilor estimate a se realiza în cursul anului.

CUM SE CALCULEAZĂ

Calculul contribuabililor pentru venitul net se face pe baza cotei forfetare de cheltuieli sau a sistemului real. Plățile reținute de angajator se vor lua în calcul la stabilirea impozitului anual de plată. Cei care au un venit brut anual sub plafonul celor 12 salarii minime anuale vor aduce contribuții minime la sănătate

De reținut! Cei care realizează venituri din drepturi de proprietate intelectuală, care sunt și salariați, nu vor mai datora contribuția la asigurările sociale de sănătate. Cei ale căror impozite sunt oprite de către angajator vor depune declarațiile pe beneficiar de venit până la 31 ianuarie al anului următor, potrivit KPMG.

Începând cu impozitul aferent al anului curent persoanele fizice vor putea direcționa 2% sau 3,5 % din impozit, astfel:

– 2% pentru susținerea entitților nonprofit și a unităților de cult precum și acordarea de

burse private;

– 3,5% pentru susținerea entităților nonprofit și a unităților de cult, care sunt furnizori de

servicii sociale acreditați cu cel puțin un serviciu social licențiat, în condițiile legii.

Redirecționarea celor 2% sau 3,5% din impozit se poate face de persoanele fizice care obțin:

– Venituri din activități independente – prin depunerea declarației unice 212.

– Venituri din drepturi de proprietate intelectual și venituri în baza contractelor de activitate sportivă- prin depunerea declarației unice 212 SAU reținerea iș plata de către păltitorul veniturilor a sumei reprezentând 2% sau 3,5% din impozitul lunar datorat, până la termenul de plată al impozitului. Opțiunea se exercită în scris și rămâne valabilă pentru o perioadă de cel mult 2 ani fiscali consecutivi.

– Venituri din salarii – prin depunerea declarației 230 SAU reținerea și plata de către angajator a sumei reprezentând 2% sau 3,5% din impozitul lunar datorat, până la termenul de plată al impozitului. Opțiunea se exercită în scris și rămâne valabilă pentru o perioadă de cel mult 2 ani fiscali consecutivi

– Venituri din chirii – prin depunerea declarației unice 212.

– Venituri din titluri de valoare, alte instrumente financiare- prin depunerea declarației unice 212.

– Venituri din pensii – prin depunerea declarației unice 230

– Venituri agricole, silvicultur, piscicultur – prin depunerea declarației unice 212

:quality(50):format(jpeg)/wp-content/uploads/2020/03/tudorel-filimon.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/07/mesaje-de-condoleante.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/02/cine-este-ramona-olaru-3.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/02/mesaje-de-buna-dimineata-50-de-replici-speciale-pentru-iubit-sau-iubita-1.jpg)