:quality(50):format(jpeg)/wp-content/uploads/2019/01/cod-fiscal-2019-3.jpg)

Codul Fiscal a fost actualizat din 2019 după ce i-au fost aduse modificări legislative prin intermediul Ordonaţei de Urgenţă a Guvernului nr 114 / 2018. Toate acestea au fost publicate pe site-ul ANAF.

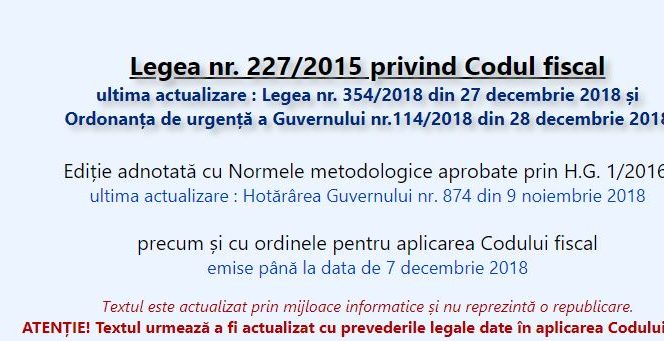

„Textul este actualizat prin mijloace informatice şi nu reprezintă o republicare”, este menţiunea făcută pe site-ul oficial al ANAF. Actul normativ a introdus o mulţime de modificări fiscale şi schimbări în mai multe legi, având aproximativ 100 de articole.

Codul Fiscal 2019 aduce scutiri de la impozite pentru firme şi angajaţi

Una dintre modificările din Codul Fiscal 2019 vizează scutirea de la impozitul pentru angajaţi al firmelor de construcţii sau a celor care obţin „cel puţin 80% din cifra de afaceri totală, calculată cumulat de la începutul anului, inclusiv luna în care aplică scutirea” din astfel de activităţi.

Scutirea respectivă se aplică pentru salariile minime brute cu valoarea cuprinsă între 3.000 de lei şi 30.000 de lei, pentru firmele care pot avea activităţi de realizare de materiale de construcţii şi chiar cei din arhitectură. Mai mult, în perioada 1 ianuarie 2019 – 31 decembrie 2028, angajaţii din domeniul construcţiilo vor fi scutii de la plata contribuţiei în valoare de 3,75% din salariul brut la Pilonul II de pensii, conform noilor prevederi din Codul Fiscal.

„Prezentul cod stabilește: cadrul legal privind impozitele, taxele și contribuțiile sociale obligatorii prevăzute la art. 2 alin. (2), care sunt venituri ale bugetului de stat, bugetelor locale, bugetului asigurărilor sociale de stat, bugetului Fondului național unic de asigurări sociale de sănătate, bugetului asigurărilor pentru șomaj și fondului de garantare pentru plata creanțelor salariale; contribuabilii care au obligația să plătească aceste impozite, taxe și contribuții sociale; modul de calcul și de plată a acestora; procedura de modificare a acestor impozite, taxe și contribuții sociale. De asemenea, autorizează Ministerul Finanțelor Publice să elaboreze norme metodologice, instrucțiuni și ordine în aplicarea prezentului cod și a legilor de ratificare a convențiilor de evitare a dublei impuneri în aplicare”, se arată în Codul Fiscal.

- Cum arăta Corina Caragea la primul jurnal din carieră la Pro TV. Au trecut 17 ani de atunci

- Cum a ajuns Mircea Bravo un vlogger de succes. E surprinzător ce studii are

- Oana Roman se apără după ce a fost acuzată că a cerut produse gratis de la Cristina Bâtlan: „Îmi permit să-i cer ce vreau eu”

- De ce a lipsit Mario Fresh la festivitatea de absolvire a Alexiei Eram. Ce mesaj i-a transmis artistul

- Ia-ți prima de meci de la MaxBet! Bonus de bun venit 3 în 1: 1000 lei sport + 444 rotiri gratuite + 50 lei la loterii

:quality(50):format(jpeg)/wp-content/uploads/2019/11/mirela-apostol.jpg "Mirela Apostol")

:quality(50):format(jpeg)/wp-content/uploads/2020/03/tudorel-filimon.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/07/mesaje-de-condoleante.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/02/cine-este-ramona-olaru-3.jpg)

:quality(50):format(jpeg)/wp-content/uploads/2019/02/mesaje-de-buna-dimineata-50-de-replici-speciale-pentru-iubit-sau-iubita-1.jpg)